MP nº 1.376/2026: guia rápido da renegociação de dívidas rurais

Publicada em 15/07/2026, a Medida Provisória nº 1.376/2026 autoriza linhas de crédito para a composição de dívidas rurais e a participação da União em fundo garantidor para operações afetadas pelo clima. Ela nasce como alternativa do Governo ao PL 5.122/2023 — aprovado no Senado e travado na Câmara após o Governo se posicionar contra e o Ministro Gilmar Mendes (STF) sinalizar publicamente risco de inconstitucionalidade por falta de previsão fiscal. Este guia resume o que o produtor precisa saber e fazer agora.

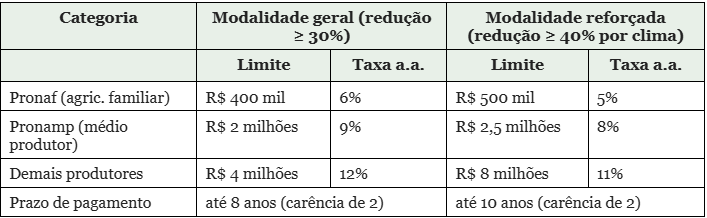

Quem pode renegociar

Modalidade geral: produtores e cooperativas com perdas em 2 ou mais safras entre 2019 e 2025, com redução mínima de 30% da renda bruta esperada, comprovada por laudo técnico.

Modalidade reforçada (condições melhores): quem teve 3 ou mais safras com perdas climáticas e redução mínima de 40% da renda — aqui conta apenas a queda de produção causada pelo clima, sem considerar a queda de preços.

Dívidas alcançadas: custeio, comercialização e industrialização adimplentes até 31/05/2026; operações inadimplidas desde 01/01/2024; parcelas de investimento vencidas ou a vencer entre 2024 e 2026; e CPRs financeiras em poder de bancos. CPRs emitidas a tradings e revendas ficaram de fora.

CONTINUA DEPOIS DA PUBLICIDADE

Limites, taxas e prazos

O prazo para contratar é de 120 dias da publicação (até meados de novembro/2026), mas quase tudo depende de regulamentação do Conselho Monetário Nacional — o produtor deve estar pronto antes de ela sair. Para operações adimplentes em 14/07/2026, o banco pode prorrogar os vencimentos por apenas 30 dias. Acima dos tetos, há linha complementar com juros livres (de mercado). A renegociação não impede novo crédito rural nem negativação automática, e as garantias podem ser revistas.

Como se calcula a redução de renda

Exemplo: lavoura de soja com produção esperada de 10.000 sacas a R$ 120/saca (renda esperada de R$ 1.200.000). Colheita efetiva de 7.000 sacas, vendidas a R$ 100/saca (renda efetiva de R$ 700.000).

(1.200.000 − 700.000) ÷ 1.200.000 × 100 = 41,67%

Esse produtor entra na modalidade geral (mais de 30%). Mas não na reforçada: considerando só a perda de produção, ao preço esperado (7.000 × R$ 120 = R$ 840 mil), a queda é de exatos 30% — abaixo dos 40% exigidos. O critério de cálculo muda tudo: analise safra a safra com apoio técnico.

O que fazer agora

Reúna a documentação e contrate desde já o laudo técnico que comprove a redução da renda bruta. Organize:

- contratos, cédulas de crédito e extratos do saldo devedor;

- notas fiscais de venda, romaneios e comprovantes de produção de cada safra (2019–2025);

- laudos do Proagro, comunicados de sinistro e apólices de seguro rural;

- laudo de engenheiro agrônomo (com ART) demonstrando, safra a safra, a renda esperada, a renda efetiva e o percentual de queda — separando perda de produção e perda de preço.

Atenção: laudo falso ou fraudulento gera perda do benefício, devolução integral com encargos e impedimento de contratar crédito subvencionado por até 5 anos (art. 9º), com responsabilidade solidária do profissional.

Pontos de atenção

A MP ajuda, mas tem limitações claras: os tetos são baixos para o endividamento real de médios e grandes produtores; o critério da renda bruta ignora a alta dos insumos (o justo seria a margem líquida); a suspensão de apenas 30 dias das parcelas é insuficiente diante do tempo de regulamentação; e as CPRs não bancárias ficaram sem solução.

Se o banco negar

A porta administrativa não é a única. O alongamento da dívida rural é direito do produtor previsto em lei, reconhecido pela Súmula 298 do STJ: comprovada a incapacidade de pagamento por fatores involuntários (clima, frustração de safra, dificuldade de comercialização), o Judiciário pode assegurar a prorrogação. A recente Resolução CMN 5.314/2026, que tentou transformar esse direito em mera faculdade do banco, é juridicamente questionável — resolução não revoga lei e não retroage sobre contratos anteriores a 01/07/2026.

Em resumo: o prazo já corre. Documentação organizada e laudo técnico bem feito são, hoje, a diferença entre renegociar em condições favoráveis ou ficar de fora. Procure apoio técnico e jurídico especializado.

Por Álvaro Santos Advocacia

Share this content: